01. 红枣主力合约:震荡下跌 截至前一个交易日收盘,红枣窄幅波动,收小阴线。日k线向下突破前期低点重要支撑位,打开下行空间。 策略建议:红枣破位下行,短期内建议空头思路操作为主。策略首次推荐5月28日收盘。 02. 沥青主力合约:弱势下行 截至前一个交易日收盘,沥青冲高回落,收长阴线。日k线弱势回落,收盘价创近期新低。 策略建议:沥青近期表现弱势,短期内建议空头思路为主。策略5月28日收盘首次推荐。 03. 乙二醇主力合约:延续反弹 截至前一个交易日收盘,乙二醇窄幅波动,收小阴线。日k线延续反弹走势,并站稳60日均线。 策略建议:乙二醇突破前期下跌走势趋势线,建议多头思路操作为主。策略首次推荐5月27日收盘。 04. 苯乙烯主力合约:震荡上行 截至前一个交易日收盘,苯乙烯高位盘整,收小阴线。日k线整体维持涨势,并突破前期高点压力。 策略建议:苯乙烯回调整理后重归上行趋势,短期内建议多头思路操作为主,注意上行节奏。策略首次推荐5月27日收盘。 05 跨品种套利:多纯碱空玻璃09 房地产利好政策频出,刺激纯碱玻璃价格双双走强。纯碱方面,供应装置不稳定检修造成供应下降,光伏玻璃生产线开工刺激纯碱需求上升。玻璃方面,期货价格重心虽有所抬高,但据我的钢铁反映近期浮法产业企业大致开工率为83%左右,市场供应压力偏大,库存基本维持高位,市场观望情绪严重,市场销量普遍不好。 操作策略:多纯碱空玻璃09,为跨品种套利策略,可适当关注。 06 跨期套利:多09空01豆粕 豆粕受养殖业规模和季节性影响较大,每年5-6月往往多以震荡走势为主,由于正值北半球大豆关键生长期,对土壤湿度和降雨有一定要求。未来几个月进口大豆增加,大豆压榨量或增加,豆油、豆粕产出提高。目前国内养殖处于亏损阶段,生猪出栏继续下降,随着生猪存栏量不断减少,生猪养殖饲用需求量缩减,远期豆粕价格将可能承压。另外,远期1月合约处于未来北半球大豆上市后期阶段,或也将面临压力较大。 操作策略:多09空01豆粕,是跨期套利策略,可适当关注。 07 跨品种套利:多沪铜空沪锌06 前期美联储预期降息、铜供给端收紧、全球经济景气度回升,多国制造业PMI逐步企稳回升。全球地缘危机提升铜作为战略储备的重要性,支撑铜价保持坚挺。锌方面,进口矿石到港量较少,国内许多炼厂有检修和减产计划,预计 4 月精炼锌产量不高,但下游企业对高价接受程度一般,采购谨慎,终端需求未出现显著变化,预计未来走势相较铜偏弱。 操作策略:多沪铜空沪锌06,为跨品种套利策略,可适当关注。若差价跌破55674离场。 08 跨品种套利:多菜油空豆粕 据USDA5月供需报告的的预估,2024/25年度全球菜籽库存消费比连续两个年度收紧。目前加拿大菜籽价格处于近3年同期偏低水平,预期未来油菜籽整体偏强,菜油价格或者也随之震荡偏强。豆粕方面,多空因素交织,后期我国大豆进口量每个月基本维持在1000万吨以上,进口压力依然偏大。 操作策略:多菜油空豆粕09,为跨品种套利,建议可适当关注。(该策略与下方的多菜油空菜粕,任选其一进行关注)若下破5000取消关注。 09 跨品种套利:多菜油空菜粕09 菜油短期供应偏紧,下游需求改善,现货价格坚挺;菜粕期价前期涨幅较大,目前面临一定调整压力。预计菜粕短期行情或保持高位震荡的可能。相较菜油而言,近期菜粕走势面临阻力略偏大。 操作策略:多菜油空菜粕09,建议适当关注。若差价下破5800取消关注。 10 跨期套利:空09多01焦炭 经过连续四轮上调现货价格,焦企利润逐步好转,焦企生产和出货的积极性提高,厂内焦炭库存呈下降趋势。据我的钢铁数据显示,独立焦企库存47.5万吨,总样本库存800.7万吨,较上周减少14.1万吨。与此同时,焦企产量有所提升。基差方面,期货处于升水状态,对期货盘面价格构成一定压力。此外,终端需求恢复缓慢,焦煤出现降价,生产成本随之下降,令短期焦炭价格承压。 操作策略:空09多01焦炭为跨期套利,建议适当关注短线套利机会。 11 跨品种套利:多菜油空棕榈09 欧洲油菜籽产区出现雨雪降温天气,市场担忧油菜籽减产。乌克兰部分菜油仓库遭袭,供给端或收缩,菜油短期偏强。棕榈油进入增产季,印度进口减少,棕榈高价格,抑制其消费。 操作策略:多菜油空棕榈09,为跨品种套利策略,可适当关注。该策略和紧随其后的下一策略,任选择其一进行关注。若下破1130取消关注。 12 跨品种套利:多豆油空棕榈09 3月份至4月初,豆油下跌幅度大于棕油,导致油棕价格倒挂。从基本面分析,前期棕榈油价格上涨,是受厄尔尼诺天气影响,另外,马来西亚棕油出口强劲,库存大幅下降,提振其价格。 豆油和棕油互为替代,当棕榈油价格大幅高于豆油价格时,往往会限制其消费,而去选择更多的豆油消费,势必造成豆油库存下降,价格坚挺。 操作策略:多豆油空棕榈09,为跨品种套利策略,可适当关注。若差价下破300取消关注。 以上图片来源:博易大师,iFinD 作者:徐宪鹏(投资咨询号:Z0015934) 审核:李 琦(投资咨询号:Z0017426) 作者:李 琦(投资咨询号:Z0017426) 审核:徐宪鹏(投资咨询号:Z0015934) 报告制作日期:2024-05-28 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

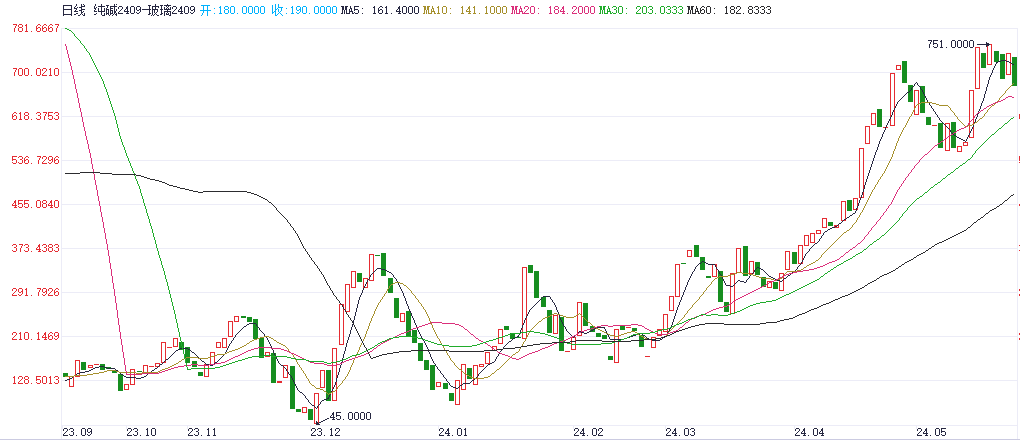

-

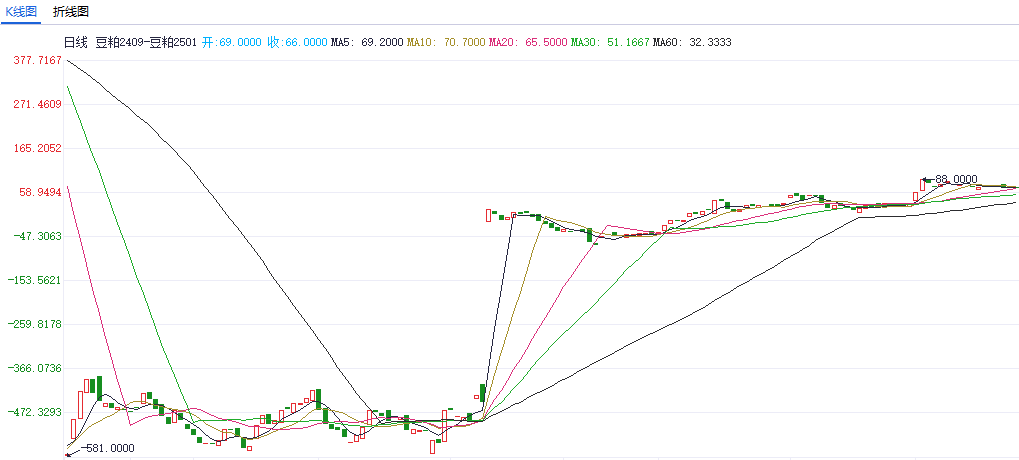

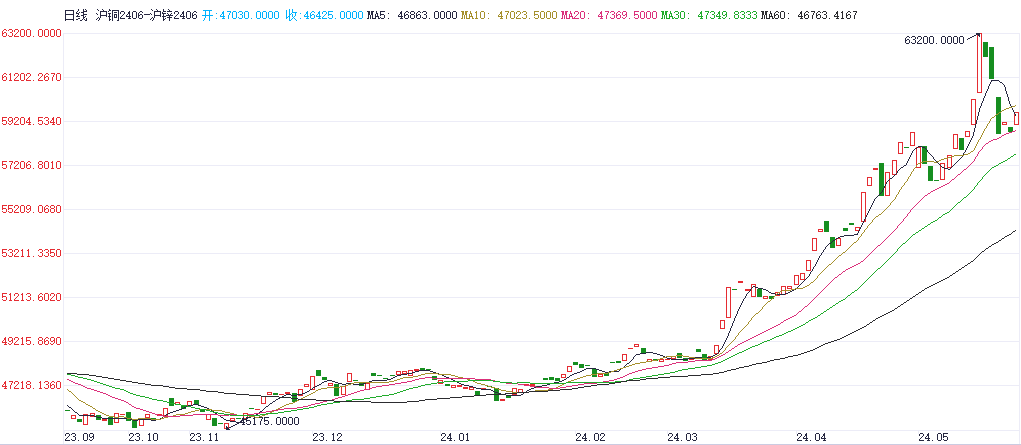

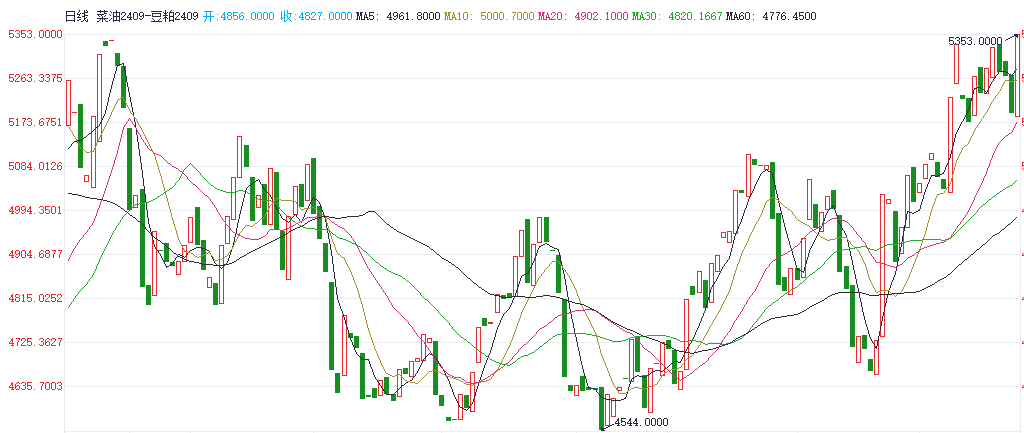

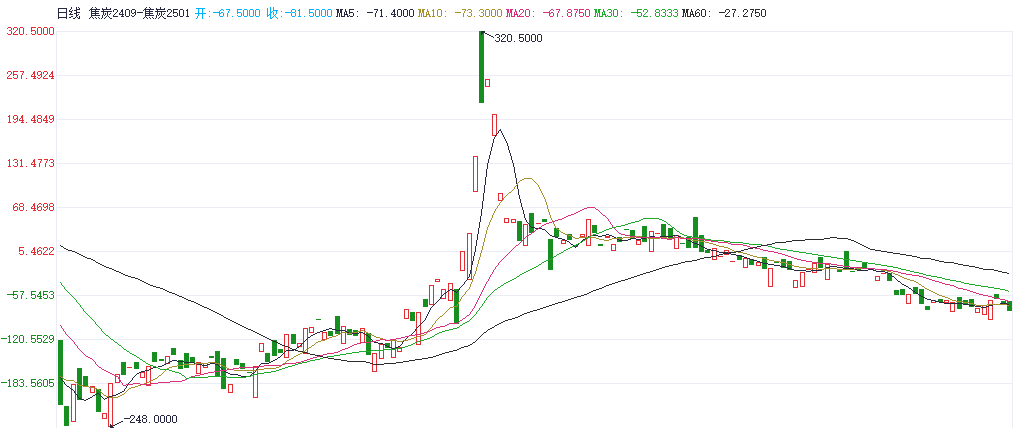

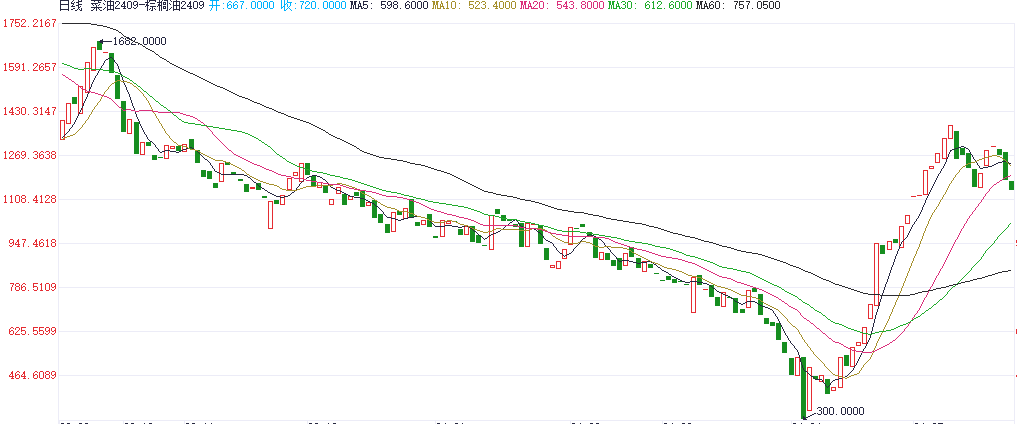

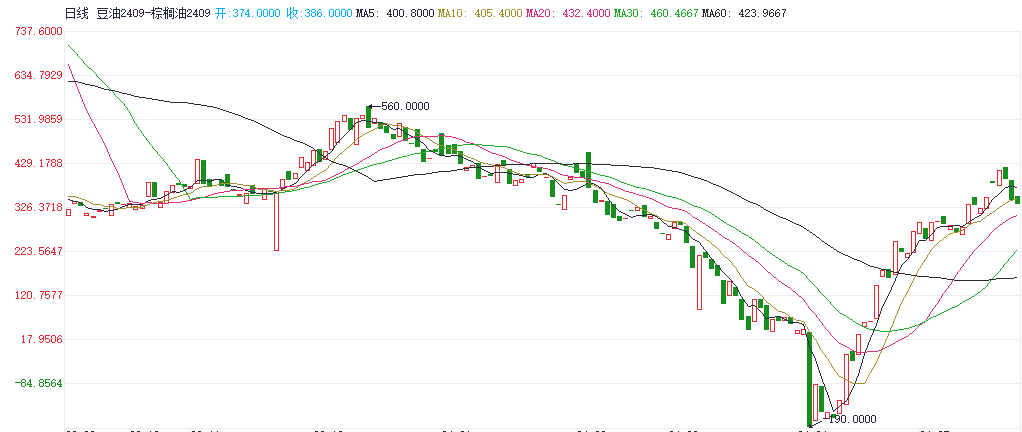

下一篇