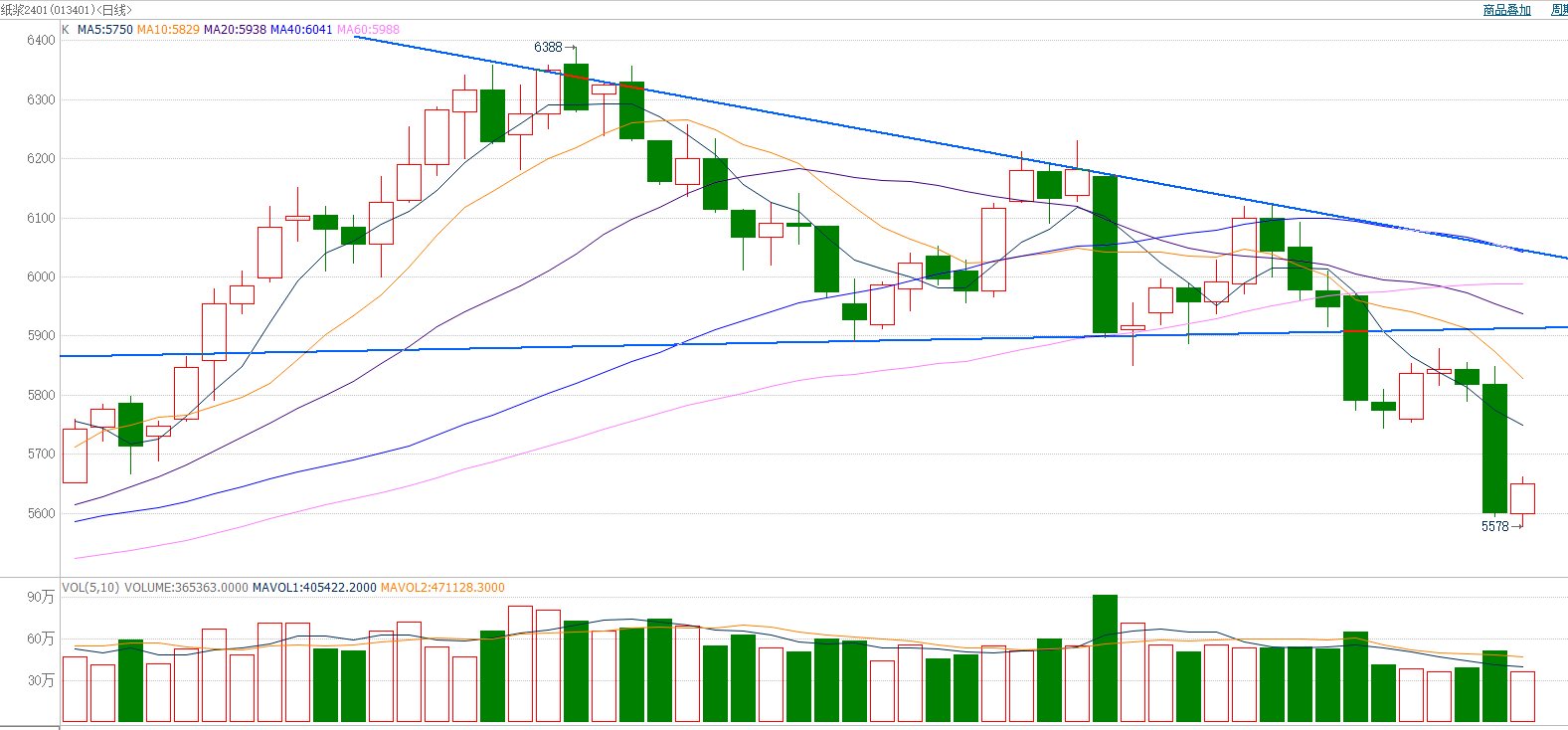

01碳酸锂主力合约:延续弱势 截至前一个交易日收盘,碳酸锂日内流畅下跌,收小阴线。日k线维持弱势,近期持续下行。 策略建议:碳酸锂近期加速下跌,建议延续空头思路操作,注意下跌节奏。策略11月13日收盘首次推荐。 02尿素主力合约:震荡偏强 截至前一个交易日收盘,尿素探底回升,收小阳线。日k线高位震荡,2300附近存在一定支撑。 策略建议:尿素均线缠绕,前期回调企稳,建议短期内逢低做多思路操作为主,对高度谨慎对待。策略首次推荐11月30日收盘。 03纸浆主力合约:趋势下跌 截至前一个交易日收盘,纸浆底部盘整,收小阳线。日k线大方向趋势下跌,跌破60日均线支撑。 策略建议:纸浆破位下行,长阴线后小幅反弹不改趋势方向,建议延续空头思路操作。策略首次推荐11月22日收盘。 04花生主力合约:延续弱势 截至前一个交易日收盘,花生震荡上行,收小阳线。日k线整体呈下跌趋势,长阴线后窄幅盘整。 策略建议:花生弱势未改,短期内建议逢高做空思路操作为主。策略首次推荐11月29日收盘。 05. 跨品种套利:空棕榈多菜粕01 棕榈油方面,国内库存和马来西亚棕榈油库存处于高位,北半球天气转凉后,棕榈油的搀兑减少,需求缩减,盘面压力增加。菜粕基本面变化不大,价格走势偏震荡,与棕榈油相比略强于棕榈油。 策略建议: 空棕榈多菜粕01,为跨品种套利交易策略,可适当加以关注。 06. 跨品种套利:空玻璃多纯碱01 玻璃方面,钢联数据显示,上周全国浮法玻璃样本企业总库存4126.8万重箱,环比增加61万重箱,环比+1.5%,同比-42.5%。现货市场成交偏差,目前玻璃生产企业利润尚可,部分大型厂家主动降库促销,下游采购仍偏谨慎。纯碱:在期货市场仍大幅贴水现货,期价支撑较强,期货价格继续反弹。预期产能投放延缓,市场供应压力有所减轻,短期期价支撑力或偏强。 策略建议:空玻璃多纯碱01,为跨品种套利交易策略,可适当加以关注。若差价上破-523(最新向下调整73)取消关注。 该策略11月7日首次推出,当初差价为-187,目前最新差价为-579,策略推出后判断与差价走势一致。 07. 跨期套利:多01空05纯碱 纯碱方面,目前期货市场仍大幅贴水现货,期价支撑较强,期货价格继续反弹。预期产能投放延缓,市场供应压力有所减轻,短期期价支撑力或偏强。近期走势来看,近月合约走势较远期合约强,预期二者差价可能走强。 策略建议:多01空05纯碱,为跨期套利交易策略,可适当加以关注。若差价下破330(最新上调100)取消关注。 策略首推日11月10日,策略推出后实际差价走势与判断一致。推出时差价为288,目前最新差价为459。 08. 跨期套利:空01多09黄大豆二号 近期黄大豆二号01合约较远月09合约疲弱,究其原因主要还是近月合约受大豆集中上市打压,而远期合约走势相对抗跌。从差价分析1、9月合约差价处于历史高位区间,随着1月合约到期日的临近,预计二者差价依然有走弱的可能。 操作策略:空01多09黄大豆二号,该策略为跨期套利策略,可适当加以关注。(注:该策略与下方的空01多05黄大豆一号,选择其一进行关注。)策略首推日11月27日,策略推出后与判断与实际差价走势一致。 09. 跨期套利:空01多05黄大豆一号 进入11月下旬,我国新大豆已经陆续入库,现货压力加大,库存量增加,而明年远期05合约正处于我国大豆种植期,往往上一年的产区大豆库存消耗殆尽,大豆现货偏紧,农户惜售心里较重,黄大豆现货价格相对抗跌。 策略建议:空01多05黄大豆,为跨期套利交易策略,可适当加以关注。策略首推日11月24日,策略推出后与判断与实际差价走势一致。 10. 跨品种套利:多菜油空棕榈油01 冬季生物燃油对菜油需求加大,为盘面价格带来一定支撑。棕榈油方面,虽然最新马来西亚棕榈油局数据显示,马来西亚库存累积不及预期,出口增加,但马来西亚棕榈油产量环比增加5.89%,说明短期供应压力仍存。另外,国内棕榈油港口库存105万吨,或对盘面价格构成一定制约。 策略建议:多菜油空棕榈油01,为跨品种套利交易策略,可适当加以关注。若差价下破1000暂取消关注。 策略首推日11月14日。策略推出后与判断与实际差价走势一致。 11. 跨期套利:空01多05菜油 国内油脂库存处于高位,市场需求一般,南美天气改善,豆类压力渐增。菜油方面,当前加拿大菜籽的丰产,集中出口压制国际菜油价格,近月合约压力偏大。 策略建议:空01多05菜油,为跨期套利交易策略,可适当加以关注。若差价上破50(最新调整)暂时取消关注。 策略首推日11月8日,策略推出后判断与差价走势一致。 12. 牛市套利:多01空05豆油 南美大豆播种进度放缓,巴拿马运河干燥,运输受阻。中美关系缓和,可能提振芝加哥大豆出口,对CBOT价格构成一定支撑。相关品种方面,马来西亚棕榈油累库期结束,进入11月份棕榈油进入减产季节,未来棕榈油减产预期增加,经过一段时间的震荡下跌,油脂价格开始反弹,短期维持偏强走势。 策略建议:多01空05豆油,为跨期牛市套利交易策略,可适当加以关注。若差价下破285取消关注。 该策略首推日为11月3日。待观察中。 以上图片来源:博易大师,iFinD 作者:徐宪鹏(投资咨询号:Z0015934) 审核:卢 旭(投资咨询号:Z0011867) 作者:卢 旭(投资咨询号:Z0011867) 审核:李 琦(投资咨询号:Z0017426) 报告制作日期:2023-11-30 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

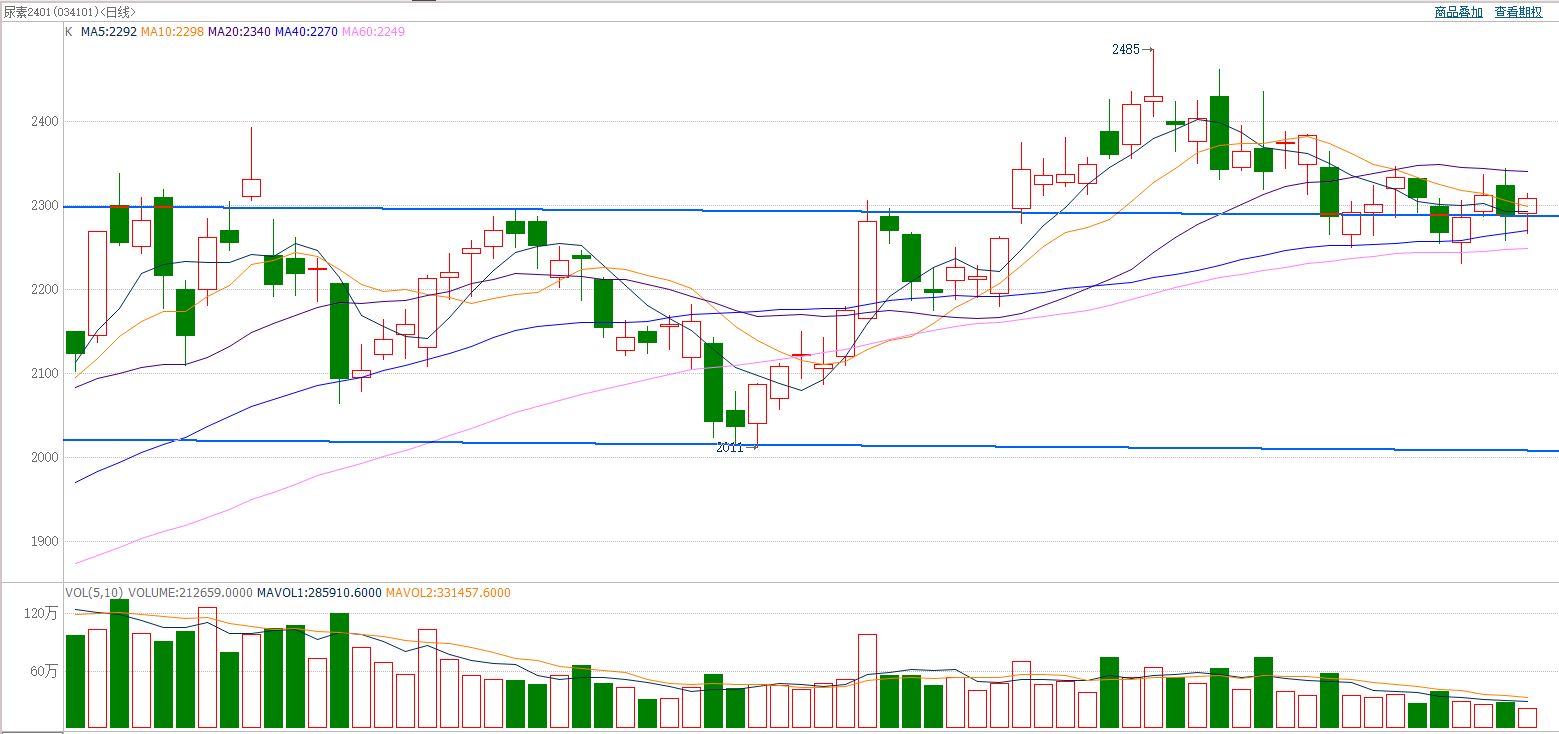

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

-

下一篇